老後って毎月どのくらいの生活費が必要なのかしら?

人生はいよいよ100年時代に。これまで以上に長生きする可能性が高い将来、『お金』は決して無視できない存在です。

「自分が何歳まで生きるか?」を予想できる人はいないため、生涯もらえる年金はとても重要です。

そのため「年金は保険」と考え、可能な限り「繰下げ受給」でもらえる年金額を増やすことを目標にしましょう。

ここでは将来を設計する上で『ゴール』となる、「毎月必要な生活費の設定」を行います。

今後の生活環境(結婚、子供、健康、仕事など)の変化によってゴールは変化するため、まずは気軽に設定してみるのが一番です。

でも将来の生活費がどのくらい必要か、まったく想像できませ~ん

そんな方のために、老後の生活費の平均支出や、ゆとりある生活費はどのくらい必要か?という想定もしていきますので、それらを参考にしながら設定してみてください。

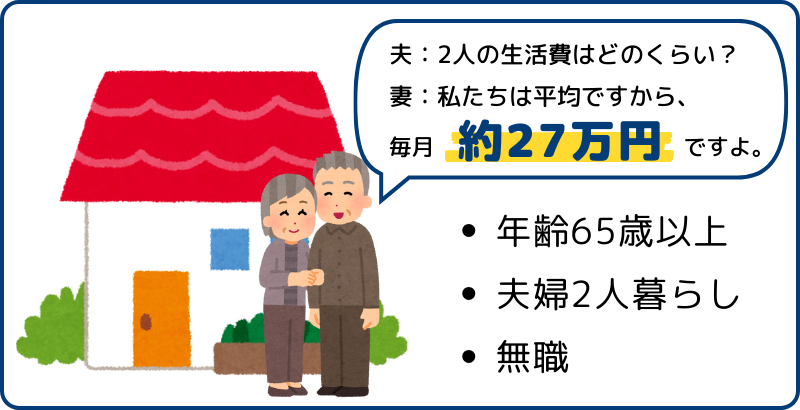

老後の生活費はいくら必要? | 夫婦の場合

老後に夫婦2人で暮らすにはどの程度の生活費が必要なのでしょうか?

僕は体が動くうちに趣味を楽しみたいから老後は最低限の生活ができればいいや。

私は子供や孫達と年に1回は海外旅行に行きたいなぁ

このように老後に必要なお金というのは人ぞれぞれです。さらに誰にも予想できませんが、「何歳まで生きるか?」によっても大きく変わっていきます。

あなたが老後の生活費を仮決定するための参考になるなるように、近年の老後生活費の平均と、ゆとりある生活費について解説します。

夫婦2人の平均的な老後の生活費は毎月約27万円

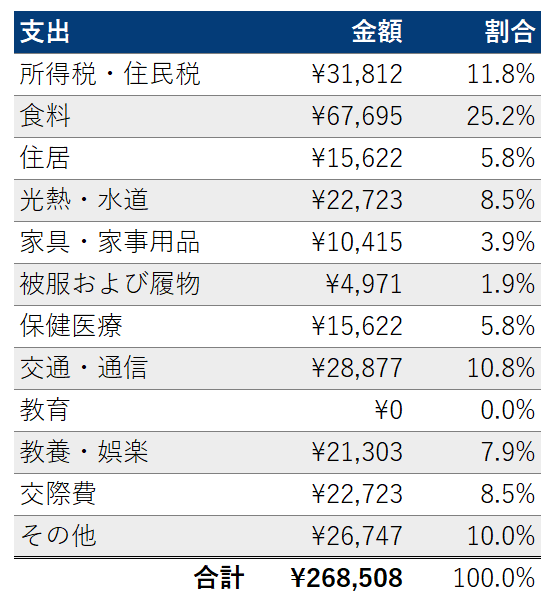

総務省統計局の家計調査年報(家計収支編)令和4年(2022年)年報によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の平均支出(生活費)は268,508円でした。

この27万円という金額ですが、あくまでも統計上の平均です。

とても裕福で浪費をされる方々、少ない年金で節約しながら生活している方々も含めての平均値となります。

ではその「平均」とされている生活費、気になる中身を覗いてみましょう!

いかがですか?あくまでも平均値ですが、

思ったより金額が多いなぁ

そう思った方も多いのではないでしょうか。

ここで注意していただきたいのが「住居費」です。住居費が\15,622と低いのには理由があります。

- 今の65歳以上の方々は持ち家比率が高い

- 住宅ローンの支払いは「住居費」にカウントされない

したがって、定年後も住宅ローンの返済が残る予定の方、または「私は賃貸派です!」という方は、住居費15,622円にそれぞれの金額をプラスして考えましょう。

さ…30万超えますね…

例えば定年後に賃貸アパートで月60,000円の家賃と考えている場合、上記の住居費(15,622円)にプラス45,000円とします。

その場合、合計の支出は毎月315,000円が必要生活費になると予想しておいた方がいいでしょう。

老後800万円不足する問題!…ってなんかインパクト少ないですよね。情報に踊らされないことが肝心ですね。

夫婦2人のゆとりある生活費は毎月約38万円

老後にゆとりある生活を送りたいと考えている夫婦の生活費は毎月約38万円。平均値ではなく、アンケートによる回答からの数字のため、本当の生活費と言えるでしょう。

公益財団法人 生命保険文化センター 2022(令和4)年度 生活保障に関する調査 によると、

「日常生活費として月々最低いくらぐらい必要ですか?」

という質問に対して出された回答の平均金額は232,000円でした。

同時に、「経済的にゆとりのある生活には、あとどのくらい必要ですか?」

という質問に対して出された回答の平均値は必要生活費+148,000円でした。

アンケート結果から、毎月約380,000円が「ゆとりある生活」と言えそうですね。

ちなみに「ゆとりのための上乗せ額の使途」は?という質問の回答は、以下の通りです。

- 旅行やレジャー・・・・・・60.0%

- 日常生活費の充実・・・・・48.6%

- 趣味や教養・・・・・・・・48.3%

『ゆとり』も人によって様々です。お腹一杯食べられれば幸せな人もいれば、現役世代は2人共働いてばかりだったので豪華クルーズ船で世界中を旅したい!という人もいるでしょう。

したがって、老後に何をしたいか、どのような生活をしたいか、後に「ぜんぜん考え方が違った!」ってことにならないように、早めにパートナーと相談することをおすすめします。

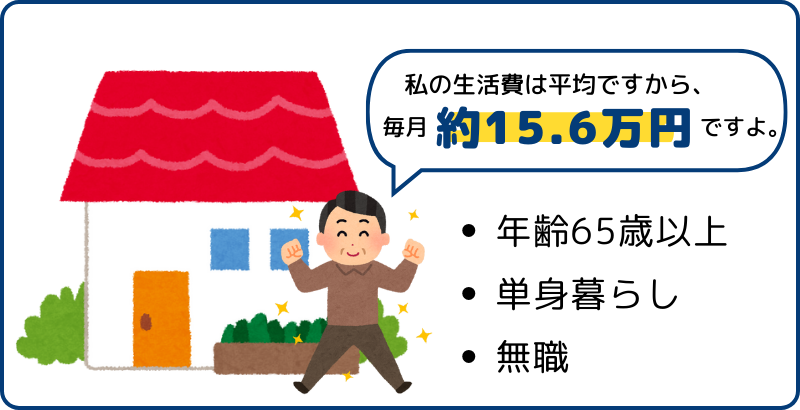

老後の生活費はいくら必要? | おひとりさま(独身)編

続いておひとりさま(独身)編です。老後に1人で暮らすにはどの程度の生活費が必要なのでしょうか?

僕は1人だけだからなんとかなるでしょ?

いやいや、1人だと本当に生活できないと困るからしっかりと学んでおかないと・・・

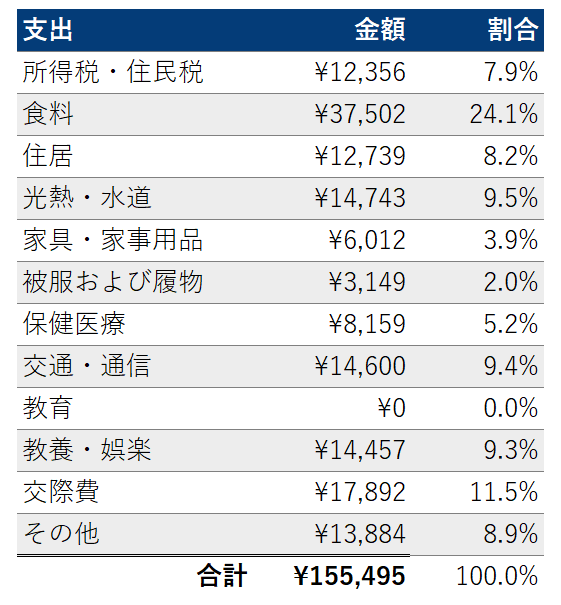

おひとりさま(独身)の平均的な老後の生活費は毎月約16万円

こちらも統計局の統計局の家計調査年報(家計収支編)令和4年(2022年)年報によると、65歳以上、単身無職世帯の平均支出(生活費)は155,495円でした。

こちらも夫婦2人世帯同様、あくまでも統計上の平均です。とても裕福で浪費を沢山される方々、少ない年金で節約しながら生活している方々も含めての平均値です。

それでは気になる「平均」の生活費を覗いてみましょう!

いかがですか?あくまでも平均値ですが、ご自身の想定より金額は多かったですか?

夫婦2人世帯と比較すると、おひとりさまの場合に1人だからといって生活費は1/2にはなりませんね。

こちらも夫婦2人世帯同様、住居費が低いです。将来の住居費は上記の12,739円にプラスして考えるようにしましょう。

老後に賃貸で60,000円の所に住む場合には上記の合計に48,000円プラスとなるため、毎月204,000円が生活費になると予想しておいたほうが良いでしょう。

筆者おすすめ書籍であるLIFT SHIFTでも人生100年時代では「無形資産」が重要になってくると言われています。

経済面だけでなく、いざという時に頼れる人を周りに作るか、『シニア向け分譲マンション』なども視野に入れると良いかもしれませんね。

おひとりさま(独身)のゆとりある老後の生活費は毎月約23万円

お一人様の「経済的にゆとりある生活」に関する資料はありませんでしたが、夫婦の場合148,000円であったため、1/2の74,000円を想定してみます。

おひとりさまのゆとりある生活費

155,495円+74,000円=229,495円

老後の生活費を設定してみよう!

希望する老後の生活費を設定してみましょう。

まったくわからないという方は上記の「平均」で計算してみても良いでしょう。

この先の人生の大きなイベントである結婚や出産、マイホームの購入や転職時には見直してくださいね。

- 賃貸を希望する方は「住居費」に注意

- マンションの場合は管理費や修繕積立金を忘れずに

- 戸建ての場合は住宅リフォームも考慮しましょう

- 車が必須の場合は購入費と維持費も忘れずに

- 孫へのお小遣いや医療費など、余裕をもって設定してみよう

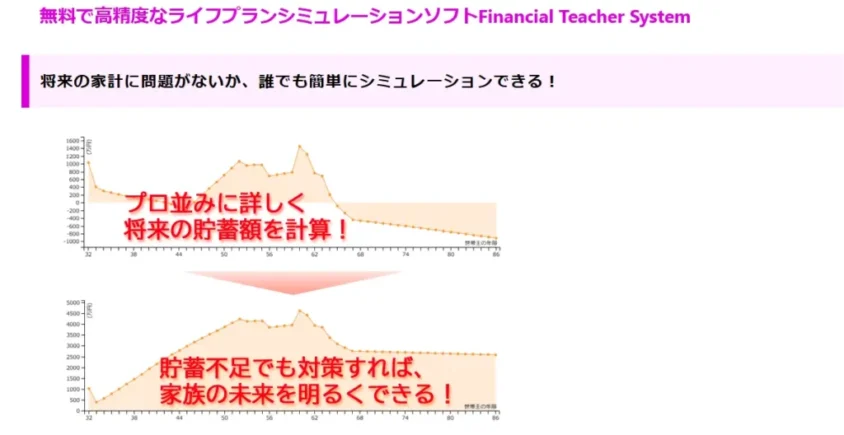

無料で使えるFinancial Teacher System

逆に退職金や年金で「いくらぐらい使えるのか?」を知りたい方は、無料のライフプランソフト「Financial Teacher System」がおすすめです。

メールアドレスの登録だけで簡単にログインができ、以下の項目を入力すれば将来の家計をシミュレーションしてくれます。

- 家族設定・家計シミュレーション初期設定

- 今後の働き方と年収

- 退職金・企業年金

- 老後の年金収入

- 子供の教育費

- 住まいの費用

- 日常生活費

- 定期収入・定期支出

- 臨時収入・臨時支出

- 保険

- 資産運用

- 確定居室年金

- 変動率(金利・物価ン上昇)の設定

約30分~1時間で入力が終わります。コツは一通り入力してから再度精度を上げていくことです。

わからないところは飛ばして「とりあえず全体を一度サクッと入力してみる」のがおすすめです。

この記事のまとめ

老後にいくら必要なのか?

ここまで読んでいただいたあなたは、真剣に将来まで考えている素晴らしい方です。

住んでいる場所や家族構成、持ち家の有無や、生きがいなどによって「〇〇万円必要です」とは言えないのが難しいところです。

FP(フィナンシャルプランナー)さんに相談することもできますが、無料相談や「雇われ」さんだと都合のいい保険や商品を勧めてきますのでご注意ください。

10万円支払ってでもあなた自身の状況に合わせた個別対応をしてくれるFPさんを選んでくださいね。

最後に紹介しているFinancial Teacher Systemは結構優秀です。ウェブで数値を入力した後は、エクセルで保存できるため、直接エクセル上で数値の調整も簡単にできます。ぜひトライしてみてください。

将来が「なんとかなる」とわかると気持ちがスッと楽になりますので、将来設計にチャレンジしてみてください。