こちらのの記事は「ステップ2」です。まだ「ステップ1」をご覧になっていない方はコチラからご覧ください。

前回、年金の本質は「長生きリスクのための保険」ということがわかりましたね。

老後2000万円問題がなぜ起こったのか?将来年金はもらえるのか?についても答えが出ましたね。

少しは心の負担が軽くなったのではないでしょうか。

今回はもう1段階レベルアップして

「じゃあ年金が足りるようにするにはどうすればいいの?」

という実践編です。

「知ることによって不安が払拭される」。いい言葉ですね。

それでは続きをご覧ください!

人生100年時代に一生お金に困らない方法とは?

年金が足りるようにする方法論をこれから説明しますが、まず「人生100年時代」だということを理解してください。

『ライフシフト100年時代の人生戦略』という本が売れましたが、

「やったラッキー!100歳まで生きれるんだ」って言って読みませんでしたよね。

これマンガ版も出てます。マンガ版を読んだ私が “一言で” 説明しますと、

人生が100年になるのはラッキーだと思いますけど、実は・・・

「今までの働き方の考えを変えなきゃいけない」

という本なんです。

今までの人生は「3ステージ制」でした。

1.教育を受けて

2.仕事をして

3.引退する

これまで定年は大体60歳ぐらいのイメージですよね。でも100年時代なったらどうですか?もっと長く続くわけですよね。

「残り35年ありますよ」という時に「不安が高まる」のです。

労働が65歳で終わり、そこから「年金暮らし」とイメージしているがために、

「あかん、もらえる年金が少ないなら残り35年もどうしよう?」となるんです。

でも人生100年時代の働き方は既にそのようなモデルではないということを理解してください。

それは「3ステージ制」から「マルチステージ制」へと言われています。

それは現役時代が長くなります。65歳でも70歳でも需要がありますし、働ける社会になります。

その時に、これまでのような「教育」「仕事」「引退」という3つのステージだけではなく、その仕事をしながら、途中で仕事を変えたり、副業をしたり、色々とキャリアチェンジをして、

お金の稼ぎ方や働き方をもっと複数にして長く働く。これを「マルチステージ制」といいます。

この『ライフシフト』とは、100年生きれてラッキー本ではないのです。

100年生きる時代になるため働き方も次の職、次の職としながら、生き抜いていかなくてはならないという、「サバイバル本」なのです。

これからの年金の受け取り方、繰下げ受給

ではサバイバルしなければならないという考え方に切り替え、その上で、繰下げ受給という言葉を聞いたことないですか?

質問:年金は何歳からもらえますか?

即答できますか?えっ60、、70、、間、、、

これ実は60歳 ~ 75歳の間で選べるんです。

それなら早くもらいたい!60歳でいの一番で朝から並びたい!

「60歳の誕生日です。今日からお金がもらえると聞いて参りました」

これ一番理解できていない人です。

なぜか、それは「繰下げ受給をした方がいい」というお話だからです。

根拠としては、一か月繰り下げただけで数パーセント、最大75歳まで遅らせたら84%もらえる額が増額されるのです。

そしてそれがずっ~と死ぬまで続くのです。

こういうと、「そんなこと言って私がもらわないで死ぬのを待っているんでしょ!?」という方がいますが、そういう問題ではありません。

これは繰下げて受給するに越したことはないということなんです。

なぜなら「長生きリスクへのヘッジ(起こりうる危険に備えること)」だからです。

本当は年金を使わずに自分の貯金、投資、資産で生きていけたらいいですよね。

そして「もうダメだ」というタイミングが来た時に、年金が増額されていたら余裕のある暮らしができますよね。これは、

セーフティネットがより豊かになるという発想なのです。

繰り下げて後悔するはあの世、繰り上げて後悔するはこの世

60歳の誕生日に、「ありがとうございます!」と言って、受給を開始してしまうと65歳の基準値でもらうより年金額が低いのです。

「安くていいですよ。早い方が。60歳の方が元気なんでね。まだ酒も飲めますし、肉もガツガツ食べれますので」と開始したはいいものの、

どんどん自分も弱くなっていくが年金額も低いまま生活しなければならず、「あ~年金の開始を遅らせとけばよかったな、、、もうちょっともらわないでいた方が良かったな。使い切っちまった・・・」

アリとキリギリスみたいな話ですね。

でも、もし繰下げに繰下げをして、貯まりに貯まって「いや~使わずに死んだな!」となった時に

「まぁ使えたけど結局使わずに生きていけたもんね」と後悔するのはあの世だと。

だから繰下げていくということが保険なのです。この保険という考え方がないと繰下げ受給は損だということになってしまいます。

ここがわかっているか、いないかで、豊かな老後とは?の理解ができているか否かがわかります。

働かないで「金もらって生きていけるのが年金ズラ!」と言っていると貧しい老後一直線となってしまいます。

年金とはあくまでも長生きリスクのための保険であり、人生100年時代のマルチステージ制において少しでも長く働けるようにキャリアを作り、それによって受給開始を遅らせて受取額を増額できるようにコントロールするのです。

私的年金とiDeCo(イデコ)

そして大事なのがここです。私的年金、年金基金、企業年金、iDeCo、、、

「わぁ~用語難しいし怖い!」と言ってもこれらは選択肢にすぎないのです。

土台はあくまでも国民年金と厚生年金の公的年金であり、私的年金はその上にあるプラスα(アルファ)、いわば投資に近いのです。

公的年金 = 保険

私的年金 = 積立貯蓄や投資

このように分けて考えられている人が年金について理解できている人です。

つまり、この私的年金や投資を盛り上げたくてPRしたかったのですが、PRの仕方がトンチンカンであったがために、むしろ年金不信を煽ってしまったという悲しいスベり方をしたのが老後2000万円問題だったのです。

例えば私的年金に年金基金がありますが、ここに投資するわけです。自分で定額を納めていくのです。それをどこに投資するかは基金側に任せます。そしてある一定のところまできたら死ぬまでもらえるのが年金基金なのです。(加入条件あり)

そしてiDeCo(イデコ)は個人型確定拠出年金、もう名前がイヤですよね。忘れていいです。

iDeCoと年金基金の違いですが、

iDeCoは自分で投資先を選びます。こちらは終身(死ぬまで)はもらえません。ある一定の利益が出た期間だけもらえます。より投資に近いです。

年金基金は投資信託、iDeCoは投資に近いという感じですね。

NISA(少額投資非課税制度)

そしてNISA(ニーサ)というのは、年金の仕組みとは違うのです。

年金と言うのは何歳以降もらえるという、老後のためのヘッジです。このNISAは小さい額で投資してリスクヘッジ(起こりうる危険に備えること)の足しにするという制度です。

NISAは少額投資非課税制度と呼ばれますが、もう言葉イヤですよね。こちらも覚えなくていいです。

日本人は投資しないと言われている。なぜなら「銀行強い!」「国家強い!」「貯金しろ!」という時代があったからです。

「はい、貯金します」「投資は危ない。騙されるな!」となっているから投資しないわけです。

それは「投資」と「投機」の違いがわかっていないから全部ギャンブルだと思っている人が多いのです。

NISAは少額の投資でリスクも少ないですし、利益に対して税金が非課税となったりと優遇されています。

国はどうしたいかというと日本人に少しずつ投資してもらい、多様な資産形成を覚えてほしいのです。

NISAと私的年金の違いとして、NISAはいつでも引き出せますが、私的年金は60歳以降にならないともらえません。

こういった公的年金、私的年金、NISAなどを組み合わせて老後資金とすることができるのです。

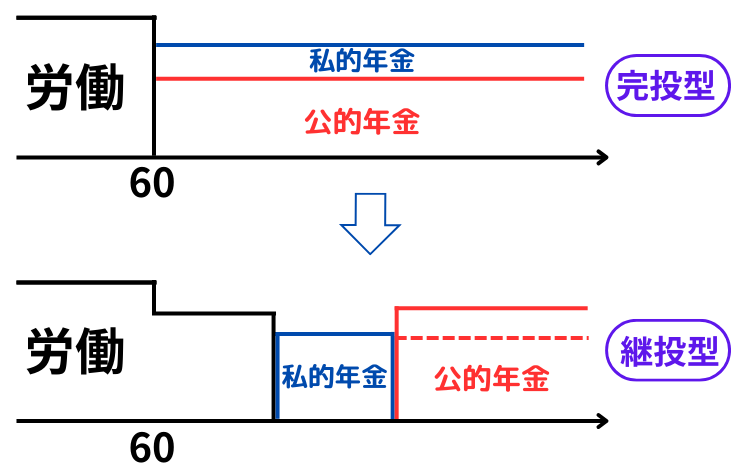

完投型と継投型

今までは多くの国民が(下図「完投型」のように)60歳で労働を終えて、そこから公的年金に頼っていました。

公的年金の上に私的年金があり、この2層で生活するから「私的年金自信ないなぁ。公的年金しっかりと担保してくれよ」という考え方でした。

でもこのような野球のピッチャーで言う「完投型」での年金はもう通用しないのです。

これからは(上図のような)継投型です。

継投というのは、野球で言うと先発のピッチャーがいて、でも肩が疲れてきて、

次に中継ぎが交代で登場し、最後は抑えの切り札が登場する。

このようにピッチャーが何人か交代する。これを「継投」といいます。

これを年金に当てはめると、

労働の働き方を変えて転職などをして(先発として)定年よりも長く働く。

次に(中継ぎとして)私的年金とか少額投資(NISA)とかをここで使い、なるべく公的年金の受給開始を遅らせる。

そして最後に(抑えの切り札として)貯まった公的年金をついにここから使いだす。

そうすることによりリスクヘッジの仕方が綺麗になる。

もう少し具体的に言うと、

なるべく長く働こうね。そういう時代です。その間にちょっと投資してみたり積立型の年金をしてみたりしながら少しでも長く働き、

私的年金やNISAなどの投資資金を崩しながら、もう少し頑張ってみよう。もう少し長く走ってみよう。でもそろそろキツイな。でも医療がもっと発展しちゃったので長生きする。私全然元気です。ごきげんよう、97歳です。

いよいよそうなった時に受給を開始すると、貯まりに貯まった公的年金が死ぬまでもらえます。となり、

「あ~これを豊かな老後というのですね」

となるのです。

この仕組みやビジョン、これを理想として国家はPRしたいのです。

長く働こう。私的年金とか投資をしましょう。と言いたかったのですが、PRが上手くいかずに恐怖を煽ってしまったことで、全部の理解が無になってしまった。

でもそれを払拭さえすればいいのです。

みなさん、なんとなくイメージは掴んでいただけたのではないでしょうか?

どう対策するか、知ることで守れる

イメージが掴めたならば、この後どうするかは自分次第です。

年金基金、企業年金、iDeCo、NISA等、いろいろと言いましたが、全部やらなければいけない。なんてことはありません。

基本的にはご自身の仕事しながら貯金をして、だいたいどのくらい必要なのかなぁと言いながら少しずつ調べるだけでいいです。

調べる際には、自営業の人はこう、会社員の方はこう、奥さんがいる、いない、子供がいる、いない・・・と、全部のケースが一か所に書かれているのです。

でも自分に関連するのは1か所だけですから、自分に関係のある項目だけ選んでみて、ちょっとずつ始めてみたり、質問してみると良いでしょう。

質問しに行くと教えてくれますよ。向こうは教えたくてしょうがないのですから。

年金が保険だということを知る。知ることで守られるのです。

逆に知らない、年金が積立貯蓄や生活保護だと思っていると、「なんで!なんで!」とワーワー騒いで死ぬことになってしまいます。

年金は保険なので、あくまでも自主性に任されているのです。

国としてできることは?

国家のこれからの課題としては、

国民に年金制度の主旨(共助保険)と仕組み(繰下げ受給は結構良いシステム)を伝え、資産形成(私的年金や投資を混ぜると気持ち良い老後が迎えられる)の意識を高めてもらう。

これが理想論のようです。

今日は数値を一切出さずに説明しました。

年金と政治

でも年金についてもっとテレビでやってくれたり、政治家がもっと発言してくれたらいいのに、と思いませんか?

これがまた難しいらしいです。なぜだかわかりますか?

最後にプチ情報ですが、「年金」と言うと1個発言間違えたら理解していない人たちが束になってワ~っと炎上してしまうことがあるので、一気に政権が傾くということがあるのです。

「あまり年金で国民刺激してワーってなるの嫌だな、炎上案件怖いな」となり勇気がいるらしいです。

そしてもう1つ、実は第一次安倍内閣は年金問題でコケているのです。

消えた年金問題

「消えた年金問題」って覚えてますか?

年金の記録管理がずさんで5000万件ものデータが誰のものだかわからなくなってしまって、それを野党に追及されて潰されたという、いわば現政権のトラウマ案件なんです。

その理由から老後2000万円問題という大きな出来事であったにもかかわらず、あまりキチンと説明されていないのです。

これを真正面から対応していると、もしかしたら野党が

「消えた年金問題についてはどう思っているのですか~!?」と言ってくるかもしれません。

そうなると「あ~やっぱり~、蒸し返された!」となるのが嫌なので、なるべく争点にはしたくないのです。

政治家さんの思惑と言うのは色々あるわけなんです。

で、消えた年金問題がどうなったかというと、手作業で全員に手紙を送り、

あなたのですか?あなたのですか?と問い合わせ、

その中で判明したのが2000万件ぐらい。実際請求されたのは1000万件ぐらい。それ以外のはもう誰のかわからないため打ち切りになったそうです。

やっぱり勉強が必要

こういうことも含めてやはり自分で勉強しないとダメですよね。でもなんとなく、「老後2000万円不足する」というのはウソだってことがわかりましたよね。ホッとしていただけましたか?

老後に2000万円不足しないんです!

あくまでも、あなたの 努力次第で

まとめ

年金というのは長生きした時のための保険。定年後に年金だけで暮らしていけると思っていた方には衝撃的な言葉だったのではないでしょうか?

人生100年時代に突入し、長生きできることは喜ばしいのですが、同時に誰もが金銭的なリスクと真剣に向き合う必要がありそうです。

今日、この2つの事実を知ることができたことで、みなさんの今後の人生に大きな差が出てくることでしょう。今日知れたみなさんは本当にラッキーです。なぜなら今から対策ができるからです。

「2000万円は不足しないんです!あくまでもあなたの努力次第で」

ではどのように努力したら良いのでしょうか?

筆者は次のように考えています。

- 人生100年時代だということを認識する。(そのつもりで将来設計をする)

- この先、少子高齢化や人口減により終身雇用が崩壊し1社で長く働くということが難しくなる。今あるスキルが本当に今後も通用するのか?と常に自問自答する。

- 働きながらも今後需要のありそうな常に新しいスキルを身に着ける。

- 身に着けたスキルで終身雇用や定年に捕らわれずに、働き方を変えて少しでも長く働けるようにする。

- 私的年金であるiDeCoや新NISAなどを活用し、投資で得た資金や貯蓄で少しでも年金の受給開始時期を遅らせる。

- いよいよ資金の底が尽きた際に、繰下げによって増額された年金を生涯もらい続ける。

この人生100年時代の働き方や考え方を示した本があります。それでが動画の中でも紹介されていた

まんがでわかる LIFE SHIFT – 100年時代の人生戦略です。

書籍の紹介ページがありますので、合わせてご覧ください。

また、老後2000万円不足問題、完投型から継投型、繰下げ受給など、年金の受け取り方などを深堀りしてみたい方におすすめなのが、

あの名セリフ、「繰り下げて後悔するはあの世、繰り上げて後悔するはこの世」もこの本からの引用です。

年金というものをやっと理解できたという方には少し難しい内容かもしれませんが、こちらは辞書のように持っていて後悔しないので、将来設計に一度読まれてみることをおすすめします。

コメント

コメント一覧 (1件)

[…] 【神動画!】人生100年時代を生き抜くためのiDeCo、NISA、年金戦略 […]